こんにちは。山のクマです。

医者はお金持ちのイメージがあります。確かに、年収は1,000万円を越え、外車に乗り、リッチな暮らしをしている医者はたくさんいます。

しかし、本当に彼らはお金持ちなのでしょうか?

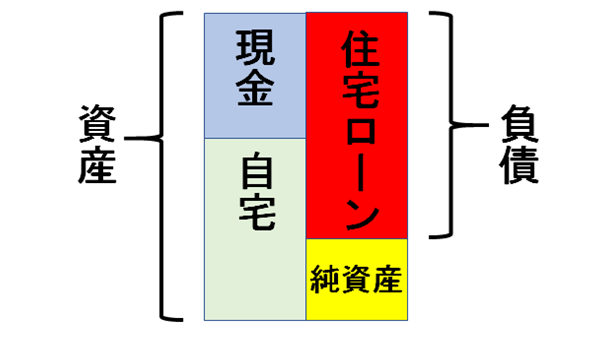

お金持ちの定義は様々ですが、一般的に純資産、つまり総資産から負債(借金)を引いた額が1億円以上で、「富裕層(お金持ち)」と言います。

資産に自宅を入れるかどうかはまちまちですが、野村総合研究所では、不動産を除いた純金融資産が1億円の世帯を、富裕層と呼んでいます。

日本の富裕層は127万世帯、純金融資産総額は299兆円と推計:野村総合研究所

医者の中で、純資産が1億円を越えるのは全体の10%強しかいません。

医者の多くは富裕層=お金持ちではないのです。

今回の記事では、医者がなぜお金持ちでないか、またどのようにすればお金持ちになれるか、分析しています。分析の元となったデータは、こちらです。

医者の平均像は?

研修医から現役引退間近の人まで様々ですが、今回は、40歳、年収1,500万円、勤務医、男性、妻は専業主婦、子供2人、として考えてみました。

世間一般より、明らかに医者の年収は高い。しかし、この医者世帯はどの程度貯蓄しているのでしょう?1,000万円~3,000万円が全体の半数を占めます。

総資産額1億円以上は、13.4%です。日本人全体の5%よりは多いモノの、医者がすべて億万長者、という分けではありません。

では、医者も年収を上げると、お金持ちになれるのでしょうか?

そう簡単ではないのです。

年収を上げるだけでは、問題は解決しない!

ネットに、ある男性医師の記事が載っていました。

彼は勤務医で、年収2,000万円を越えていますが、

・子供は小学校からずっと有名私立

・自宅は都内の高級住宅街

・妻の交際費・服飾費などで出費がかさみ、生活費が足りない

そのため彼は、給与が高い遠方の病院に、軽自動車で片道2時間かけて通っています。本人の小遣いは月5万円、来ているモノは全てユニクロ。

通勤が大変で、近くで同じくらいの給与の勤務先を紹介して欲しい。

いや、なんか、身につまされます。

医者は簡単に高収入を得ることができますが、家族で使いすぎると、貯まらないどころか、自分が使う分が減ってしまいます。

リクルートのアンケートでも

「家族が節約しない。仕送りも大変(50代・一般病院)」

「妻が浪費しがちで困る(50代・一般病院)」

と悲痛な声が出ています。

こちらのブログでも書いた「医者を利用する人」達です。

これから結婚を考えている人は、相手の金銭感覚を十分見極めて、選びましょう。

もう結婚している方は、パートナーと十分話し合って、節約を実行する必要があります。

ただし、実際は医者自身の出費が多く、生活費がふくれている場合も多いのです。

学会出張、病院の宴会費、医学書・・・。思い当たる節はいっぱいあるのでは、ないでしょうか?

さて、そもそも、医者の皆さんは、自分たちでどのくらい生活費を使っているか、ご存じですか?

医者の生活費は、平均で50万円?

医者の平均生活費は、なかなかデータを見ることがありません。リクルートのデータでは、半数が月50万円以上ですので、これを使います。

年収1,500万円の人が月50万円で暮らすと、どの程度貯蓄が出来るでしょう?

24歳から60歳まで34年間、年収1,500万円で固定されていると仮定します。

月85万円-生活費50万円=35万円

35万円×12ヶ月×36年=1億5,120万円

つまり、計算上は億万長者となります。

医者がずっと現役時代を通して年収1,500万円ではないため、現実的には1億円が目安になるでしょう。

しかし、この生活費50万円、旅行などのイベントは含まれていません。

さらに重要なのは、子供の教育費はこれと「別に」考える必要があることです。

教育費がもっとも問題

子供の教育費は、幼稚園から大学まで、オール公立:1,000万円、オール私立:2,500万円です。

教育費いくら必要? 大学分として「最低300万円」を“細く長く”積み立てよう:価格.comマガジン

子供2人とすると、オール私立で5,000万円。先ほどの貯蓄1億円からこれをひくと、資産額5,000万円となります。

しかし、医者の子供は、医学部への進学を希望する人が多い。私立医学部の学費は6年間で、およそ3,000万円です。

子供に一人暮らしをさせると、月に13万円仕送りをするとして、6年間で930万円かかります。

学費+生活費+αで、6年間トータル約4,000万円になります。

つまり、子どもがオール私立で医学部に行くと、塾の費用なども含めると、幼稚園から大学まで、5,000万円~8,000万円、かかることになります。

とても年収1,500万円では、無理です。

では年収2,000万まで上げると、どうなるでしょう?

月108万円-生活費50万円=58万円

月58万円×12か月×36年=2億5056万円

これなら子供2人が私立医学部に行っても何とか9,000万円残りますが、もう富裕層ではないですよね。

さらに家計を圧迫するのが、住宅ローンです。

マイホームにお金がかかりがち

医者は簡単にローンを組めてしまうので、どうしても高い一軒家・マンションを買ってしまいます。

医者が住宅を購入する場合、安全率を見越して、手取りの20%を返済に充てると考えてみます。

1,020万円×20%=204万円、月17万円

金利1%固定のフラット35で30年ローンとすると

購入可能不動産は5,285万円(総返済額6,120万円)

月の生活費50万円-17万円=33万円

これで食事、日用品購入、くるまの管理、等を行う必要があります。

全国平均は生活費31.5万円−家賃1.8万円=29.7万円なので、普通の家庭なら余裕ですが、医者家庭はついつい良いものを買ってしまうので、足りなく感じることが多いようです。

月々の生活費は平均していくらくらい?:公益財団法人 生命保険文化センター

もしタワーマンションなどに7,000万円をつぎ込むと、月々の返済額は22.5万円となります(総返済額8,100万円)

月の生活費50万円-22.5万円=27.5万円。全国平均より低くなるため、必然的に生活費は増え、貯蓄額は減っていきます。

まずは、節約・節約・節約

資産を貯めて富裕層となるためには、最初に節約する必要があります。医者は自分で高給取りと思っているため、どうしても支出が多くなってしまいます。

こちらのブログで書いた「高収入マインド」です。

では、節約するには、どのようにしたら良いでしょう?

まずは使途不明金を洗い出す

数ヶ月、レシートとにらめっこして、家計簿をつけてください。おそらく、使い道のわからない「使途不明金」が出てきます。

高収入家庭、共稼ぎは、支出額を把握できていない事が多い。

「ラテマネー」などと言われますが、ちょっとずつ無駄な出費をしていることが多いのです。特にコンビニで日用品を買っている人は、要注意。

年収1,500万円、月85万円の手取りがあれば、使途不明金を洗い出すと、簡単に5~10万円程度、節約できると思います。

さらに携帯電話の代金、生命保険、服飾品の見直しを行うと、月10~15万円は節約できます。

生活費を月50万円→40万円にすると、貯蓄1億9,440万円と、約4,000万円上昇します。

これだけで、子供1人分の教育費をまかなえてしまいます(私立医学部以外)。

積立貯金を行う

「バビロンの大富豪」という本に、「収入の10%を貯めよ」という掟が出てきます。

また「私の財産告白」では「四分の一」を貯金するよう、勧めています。

医者の場合は高収入なので、自分の経験からも、使途不明金、携帯電話代金、生命保険の見直しなどで、簡単に手取りの50%の貯蓄ができます。

貯蓄するには、給料天引きの積立定期を利用すると良いです。積み立て預金は周りの医者でも、約半数しか行っていません。

各銀行で簡単に手続きが出来ます。積み立てを行った当初は、生活費が少なくなるため苦痛に感じますが、慣れてくると「こんなもんだ」と感じてきます。

是非、習慣づけてください。

1,000万円貯まったら、投資や事業を興すことを考える

手取り85万円から生活費40万円を引くと、毎月45万円貯まります。

2年間貯蓄すると、1,080万円。この「種銭(たねぜに)」が、資産を大きくしてくれます。

種銭をどのように大きくするか。医者がとれる戦略は、いくつかあります。ただ、全て「勉強」が必要です。

単に勤務医として医学のことだけを学んでいては、資産は作れません。

数十冊は、関連する本を読む必要があると思います。

投資や事業の内容は、次のようなモノが考えられます。

開業する

開業医は、年収が多いと言われていますが、中央値で1,700万円です。これは勤務医でも到達可能な額です。

医師の年収・給料はどのぐらい?1,855名の医師の最新アンケート調査:医師転職研究所

開業医が資産を作りやすい理由は、税金を上手に利用できるからです。

くるま、医学書、学会出張費、携帯電話など、経費として計上できるモノが多い。そのため勤務医と同じ給与でも、生活は楽になります。

また医院開業は手法がある程度確立しているため、金融機関からの融資も下りやすい。

つまり「レバレッジ」が使えるというメリットがあります。

ただ、開業も事業なので、ビジネスセンスを磨かないと、成功は難しいでしょう。

株式投資

資産形成の王道です。株式投資は様々な手法がありますが、医者として忙しく働きながら株式投資を行うのであれば、この本がお勧めです。

忙しい医師でもできる Dr.Kの株式投資戦術→Amazon.co.jp

勤務医として働きながら、億単位の資産を形成したDr.K。彼の失敗談から、医者に向いた株式投資法まで、面白く読めます。

巻末に、株式投資用語集が載っていて、調べるときも便利です。

不動産投資

こちらも資産形成の王道です。様々な手法がありますが、こちらがお勧めです。

医師の経済的自由-豊かな人生と理想の医療を両立できる第3のキャリアパス→Amazon.co.jp

この自由気ままな整形外科医さん、こちらでブログもやっていますが、勤務医のための資産形成マニュアルが秀悦です。

私も「REITで実践する不動産投資セミナー」と「築古木造戸建投資マニュアル」の動画を視聴しましたが、明日から投資を始められる情報満載です。お値段は3万円程度ですが、これを元に行動すれば、十分元を取れます。

不動産投資は、レバレッジが使えることもメリットです。ただ、スルガ銀行のサブリース問題の様に、一歩間違うと多額の借金を負う羽目になります。

勉強して、自分の頭で判断して行動することが求められます。

ビジネスオーナー

自分で事業を興す、という選択肢もあります。開業医と同じように経費が使え、医業以外の分野で収入が得られるというメリットも、魅力です。

ただこれは、かなり難易度が高いでしょう。「医師の経済的自由-豊かな人生と理想の医療を両立できる第3のキャリアパス」の本の中に、やり方が書かれています。

まとめ

日本では、医者は清貧が良しとされています。映画「赤ひげ」が、それを物語っています。

そのため、医者が資産形成について大っぴらに語ることは、憚(はばか)れてきました。医局の宴会でも、お金について話すことはありません。患者さんから金を巻き上げている、そんなイメージなのでしょう。

しかし、現在の医者で、患者から金を巻き上げようとする人は、いないと思います。そのような人は、医療業界から弾き飛ばされてしまうでしょう。

医者が金持ちになることは、悪いことではありません。自分の資産をしっかり持つことで精神的に安定し、診療に良い影響を与えます。

皆さんもどうか、良い医療を患者さんに提供し、あわせて良い資産を築いていってください。