こんにちは。山のクマです。

医者の皆さん、自分の年金をいくらもらえるか、知っていますか?

医学部を現役で卒業し、一般病院勤務、年収1,300万円、60歳定年として、65歳からの満額年金支給額は、およそ以下の通りです。

40歳男性医師・妻40歳専業主婦の医師家庭:毎月24.9万円

40歳女性医師・夫40歳 年収600万円の医師家庭:毎月35万円

どうやって計算したかは、この記事の最後で示します。ちなみに、この間に年金保険料の未納があったり、手続きが漏れていたり、フリーランスの期間があったりすると、これより少なくなります。

皆さんは老後、これで十分ですか?

年金はよくわからん!

最近、ねんきん定期便が来たのですが、何度見返しても受け取り予定金額がわからず、社会保険労務士に頼んで調べてもらいました。

しかし正確なところはまだ不明で、おおよその額のみ知ることが出来ました。自分が大学病院に勤務していたときの部分が、まだシステムに統合されていなかったのが原因です。

公的年金には、わからない点が多い。これは制度が複雑で、個々人の置かれた状況によって年金額が大きく変わるためです。

今回は、私なりに調べたり経験した事を元に、医師の年金事情について、ざくっとした内容で書きたいと思います。

なお、年金と一緒に取り上げられることの多い退職金制度については、煩雑になるため、今回は割愛しました。

’20~’21年版 FPの学校 3級 きほんテキスト→Amazon.co.jp

こういったことを調べるには、ファイナンシャルプランナーの教科書が、まとまっていて良いです。

年金のおさらい、国民年金と厚生年金

年金には、国民年金(基礎年金)と厚生年金があります。俗に国民年金は1階部分、厚生年金は2階部分と言われ、年金保険料を納めた期間、納付免除を申請した期間などを合わせて10年以上で、受給資格が得られます。

1階部分である国民年金は、国民の義務

国民年金は、20歳になると保険料納付が「義務」づけられます。年金保険料納付制度により3つに分類されています。

・個人経営の開業医やフリーランス医師などは「第一号被保険者」

・勤務医は「第二号被保険者」

・勤務医の専業主婦・主夫などは「第三号被保険者」

さあ、もう頭がくらくらしてきました(笑)。

2階部分の厚生年金は、勤務医の期間に応じてもらえる

厚生年金は多くの勤務医が加入しており、国民年金と同じように65歳から受け取れます。収入、勤続年数により、年金支給額は変わります。また、受け取る額は国民年金+厚生年金となるため、一般的に多くなります。

勤務体系による年金の違い

実際医師として働いていて、年金制度はどうなるのか、見てみます。

勤務医の場合

勤務医は厚生年金に加入することが多いため、2階建て年金となります。公務員も、こちらになります。

年金保険料は勤務医自身が半分、病院・医院が半分拠出するため、納付額の割に年金としてもらう額が多くなります。つまり、お得な状態です。

ただ、医療機関が拠出する年金保険料まで込みで、自分の給料と考える事も出来ます。

気を付けなければいけないのは、多くの勤務医の場合、勤める先が変わることです。また途中で大学院に行くなど、厚生年金から外れるときもあります。

女性医師の場合は妊娠、出産に絡んで厚生年金を外れるときもあるでしょう。

このような時の手続きをしっかりやらないと、年金保険料未納から、最悪の場合年金を受け取れない事態となってしまいます。

開業医やフリーランス医師

通常は、国民年金のみという1階建て年金となります。国民年金支給満額は、令和2年度で年額 781,700円です。(2020年11月25日訂正)

なお、第一号被保険者は、希望すれば付加年金として月400円納付すると、受け取るときに納付期間に200円をかけた額が上乗せされます。

しかし、これではいかにも寂しい。そこに2階建て部分に相当する「国民年金基金」や「小規模企業共済」をかけると、掛け金は全額所得控除の対象となりますので、検討してみてはいかがでしょう。

勤務医の配偶者で、主婦・主夫になると?

国民年金の「第三号被保険者」に該当するため、年金保険料ゼロで、将来国民年金がもらえます。一見お得なようですが、主婦・主夫となると世帯収入は少なくなり、しかも将来の年金額も少なくなります。

主婦・主夫がアルバイトなどである一定以上の収入を得ると、年金保険料納付が必要となります。

なお、開業医の主婦・主夫は、「第一号被保険者」として、年金保険料を支払う必要があります。

20歳を越えた子供の年金納付はどうする?

20歳を越えた学生のお子さんを持つ人も、いると思います。学生は収入がほとんどないため、手続きを行うことで年金保険料が免除されます。

ただ、注意点があります。免除の手続きを行うことで年金受給資格期間に入れることは出来るものの、受け取る年金額は減ってしまいます。

これ、親が代わりに払うことで、親の所得控除になって節税となり、かつ子供への贈与のような効果を得られます(年末調整か確定申告が必要です)。

年金への考え方次第なのですが、子供が学生のうちは、親が代わりに年金納付を行った方が良いと思われます。その際は年払いがお得です。

なお、学生時代は免除されるからと何も手続きを行わないと、学生時代に障害者になったときに、障害年金をもらえなくなります。

きちんと保険料免除申請の手続きをすると、支給要件における納付済み期間としてカウントされますので、手続きは行いましょう。

さて、公的年金だけで生活費が足りない場合は?

年金2,000万円問題でも、ファイナンシャルプランナーのコラムを見ても、老後生活費の足りない部分は、貯金を取り崩しましょう、という前提で書かれています。しかし、それだけで良いのでしょうか?

私は開業時、通帳残高がみるみる減ってゆくことに、恐怖感を覚えました。これが老後で、自分がどれくらい長く生きるかわからない、でも通帳残高がじわじわ減ってゆく。このような状況では、枕を高くしては寝られないのではないかと想像しています。

ここでは3つの対策を提案します。

生活費を現役のうちから減らしておく

医師家族は、生活費が高い家庭が多い。アンケートによると、約半数が生活費50万円以上となっています。

リクルートドクターズキャリア:医師のお金大調査

もちろん住宅ローン、教育費は支払い済みになると、もっと生活費は減るでしょう。しかし現在言われている、老後最低日常生活費は22.1万円、ゆとりある老後36.1万円で、収まるでしょうか?

こちらのブログで書いた、医師の「高所得マインド」は、なかなか抜けません。高齢になってから生活費を減らすと、余計に惨めに感じます。現役の頃から、生活費を少なくする工夫を行うことをお勧めします。

年金の3階部分を考える

大企業では独自の年金システムを持っており、これが3階部分に相当します。もしかしたら大きな病院グループでも、これがあるかもしれません。ない場合でも、個人年金やiDeCoがこれに相当します。

これらは公的年金を補う意味を持っており、節税になります。老後の生活費として、まず考えてみて良いでしょう。なお、iDeCoについては以下のページを参照して下さい。

イデコ公式サイト

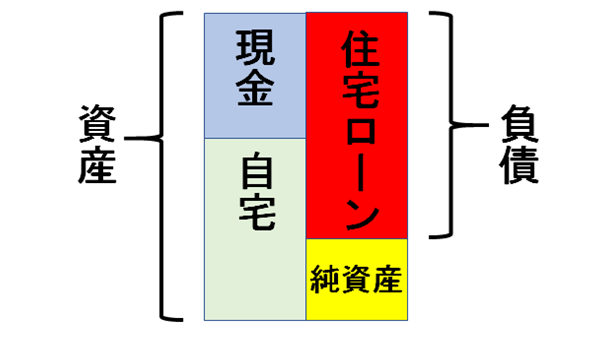

資産形成を行い、自分で4階建て部分を作る

これ、ファイナンシャルプランナーのコメントでは、まず出てきません。彼らは既存の制度の中で、節約と年金3階建て部分を勧めるのみです。

医師として働いて投資できる資金余裕もあるのなら、自分の資産形成を積極的に行うことで年金の4階部分作成の道を、探してみてはどうでしょう。

4階部分を作り上げると、65歳前に給与以外の収入が入るようになり、それがさらなる資産形成に大きく寄与します。

具体的には、収益性不動産の所有、株などの配当金、法人契約の個人年金保険、などです。これらは公的なモノではないため、決まった制度はありません。全て自分で考え、行動する必要があります。

建物でも4階建てとなると、基礎と骨格がかなりしっかりしていないと、安定しません。年金の4階建て部分もそうです。しっかりとした知識を元にして、徐々に作ってゆく必要があります。

資産形成には年齢、個々人の趣向、置かれた状況など、様々な点を考慮して行う必要があります。不動産投資、株式投資は資産形成の王道で、様々な本が出ています。それぞれ10冊以上は読んで、自分に合うかどうか考えてみると良いでしょう。

ちなみに私は、不動産投資はどうも合わず、株式投資を中心とした金融資産に投資しています。成功と失敗を繰り返し、トータルでは何とかプラスになってきています。自分なりのやり方を見つけるまで、結構時間がかかりました。

投資はちょっと・・・という人には

勉強した結果、積極的な投資には向かない、という先生もいると思います。それも一つの道です。その場合はドルコスト平均法で、各種インデックスファンドをNISA枠で積み立てる、という手が良いかもしれません。

なお、不動産投資や金融投資を勧誘する電話を受けたこともある先生も多いでしょう。興味を持つのは良いですが、その内容は自分で十分理解できていますか?

「あなた自身がよく知っているものだけに投資するのが、成功への道である」。ウォーレン・バフェットの格言もあります。自分に合った方法を探してみてください。

冒頭の年金額は、三井住友銀行の年金シミュレーションサイトで計算できます。

年金シミュレーション:三井住友銀行