プライベートクレジットとは何か。なぜ今リスクなのか。個人投資家への影響をまとめます。

- リーマンショック後、銀行に代わってノンバンクが未上場企業への融資を担うようになり、プライベートエクイティ(PE)・プライベートクレジット(PC)市場が急拡大した

- PE・PCファンドは年率8~12%の高利回りを誇る一方、解約制限・情報不透明・追加出資要求など、通常の投資信託にはないリスクを内包している

- 2026年第1四半期、ブラックロック・ブラックストーン・モルガン・スタンレーなど大手運用会社が相次いでプライベートクレジットファンドの解約制限を発動した

- 解約できない年金基金・生保が現金確保のために株式・債券を売却すれば、オルカンを含む全ての資産クラスに下落圧力が波及する可能性がある

- 日本の主要生保のプライベートクレジット直接保有は現時点では限定的だが、各社とも積み増しを継続中であり、米国発の市場下落の波は日本にも及ぶリスクがある

- マーケット下落に備え、企業年金・iDeCo・変額保険の運用内容の確認と、一定の現金・流動資産の確保が個人投資家にとって有効な対策となる

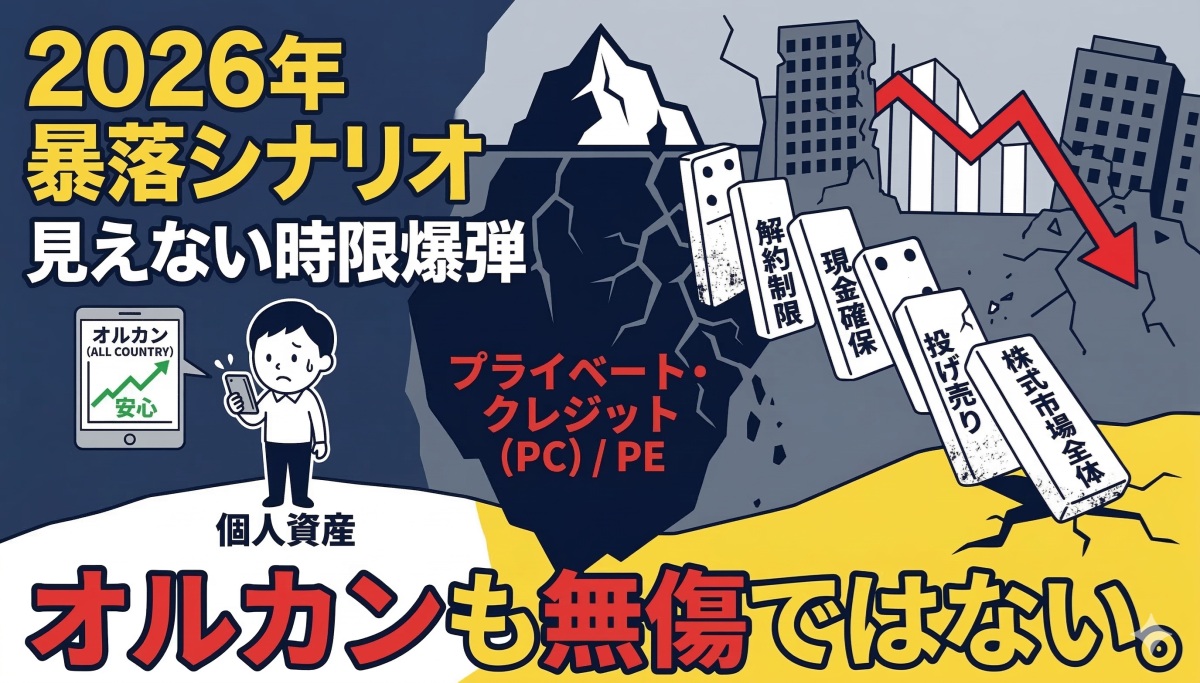

- 「オルカンなら大丈夫」の盲点——資産形成の裏で膨らむ「見えない時限爆弾」の正体

- リーマンショックが生んだ「シャドーバンキング」の台頭とPE・PC市場の拡大

- 利回り10%超の代償。投資信託にはない「流動性欠如」と「情報の不透明性」という罠

- ゼロ金利が生んだ「利回り追求」の末路。年金や生保がリスク商品に殺到した理由

- AIバブルの終焉と企業破綻の急増。2025年末に始まったPE・PC市場の崩壊

- 【2026年最新】ブラックロックやモルスタが解約制限。現実となった「PCショック」の衝撃

- オルカン勢も無傷ではいられない。「解約拒否」が招く株式市場への投げ売り連鎖

- 国内生保への影響は?「今は軽傷」でも楽観できない、日本市場への時間差リスク

- 暴落に備える3つの資産防衛術。iDeCo・変額保険の確認と「買い場」の見極め方

- 主な出典

「オルカンなら大丈夫」の盲点——資産形成の裏で膨らむ「見えない時限爆弾」の正体

「オルカンを毎月積み立てておけばOK」——そんな言葉を、ここ数年で何度も耳にするようになりました。

確かに長期・分散・積み立ては資産形成の王道です。

しかし今、その「安心の前提」を静かに揺るがすリスクが、世界の金融市場の水面下で膨らんでいます。

プライベート・エクイティ(PE)とプライベート・クレジット(PC)——聞き慣れない言葉かもしれません。

しかしこの問題は、あなたが意識していなくても、すでにあなたの年金や保険と無関係ではない可能性があります。

リーマンショックが生んだ「シャドーバンキング」の台頭とPE・PC市場の拡大

2008年のリーマンショックは、銀行の貸し出し姿勢を大きく変えました。

規制強化によって銀行が中小・未上場企業への融資を絞り込んだ結果、その空白を埋めたのがノンバンク(非銀行系金融機関)です。

ノンバンクは2つの手法で未上場企業に資金を供給しました。

未上場企業への資金供給

- PE(プライベート・エクイティ):未上場企業の株式を購入する

- PC(プライベート・クレジット):未上場企業に直接融資する

そしてこれらをファンド商品に仕立て、年金基金、生命保険会社、政府系ファンド、一部の富裕層に販売していきました。

利回り10%超の代償。投資信託にはない「流動性欠如」と「情報の不透明性」という罠

PE・PCファンドは確かに高利回りでした。しかしその裏には、通常の投資信託には存在しないリスクが潜んでいました。

PE・PCファンドのリスク

- 投資先企業の経営情報が外部に開示されない(情報の不透明性)

- 原則として途中解約ができない(解約制限)

- 市場で売買できないため、現金化が困難(流動性の低さ)

- 投資先企業の業績が悪化すると追加出資を要求される

- 追加出資を断るとファンドの権利が消失する

一言でいえば、「高いリターンの対価として、逃げ道のないリスクを負う商品」です。

ゼロ金利が生んだ「利回り追求」の末路。年金や生保がリスク商品に殺到した理由

年金基金、生命保険、政府系ファンド——通常は保守的なはずの機関投資家が、なぜこのような商品に殺到したのでしょうか。

理由はシンプルです。2010年代のゼロ金利・超低金利時代、国債や社債ではほとんど利回りが得られなかった。そこへ「年率8~12%」という魅力的な数字を掲げた商品が現れたのです。

さらに以下の要因が重なりました。

機関投資家がPE・PCに殺到した理由

- 格付け機関がPE・PCに比較的高い評価を与えていた

- 年金基金・生保特有の「横並び体質」——他社が買うなら我々も、という同調圧力

- ノンバンクによる巧みな機関投資家向け営業

低金利時代には投資先企業も順調に成長し、高配当が続いていました。問題が表面化するのは、金利が上がり始めてからです。

AIバブルの終焉と企業破綻の急増。2025年末に始まったPE・PC市場の崩壊

コロナ後の急激な金利上昇(2022~)は、PE・PCの投資先企業にじわじわと打撃を与えてきました。

変動金利で借りていた企業は、利払い負担が膨らむ一方でキャッシュフローが圧迫されていきます。

そこへ2025年後半、さらに2つの問題が重なりました。

企業破綻の増加

高金利の長期化に耐えられない投資先企業が相次いで経営破綻。「高利回り」の源泉だった企業が崩れ始めました。

AI投資の収益化遅延

PCファンドが積極的に融資していたAI関連企業の多くで、収益化が想定より大幅に遅れました。「AIバブル」への不信感が、解約申込みに火をつけました。

—-

この2つが重なったことで、出資者の不安が一気に加速。解約申込みが殺到し始めます。

【2026年最新】ブラックロックやモルスタが解約制限。現実となった「PCショック」の衝撃

これは将来のリスクではありません。今年(2026年)の第1四半期、ウォールストリートの主要プレイヤーが相次いで「解約制限」を発動しました。

解約制限の実際

- ブラックロック:旗艦PCファンド(運用残高約2.6兆円)への解約申込みが上限の約2倍に達し、半分以下しか応じられず

- モルガン・スタンレー:North Haven Fundで解約申込みが純資産の14%に達し、45%しか払い出せず

- ブラックストーン:通常の5%上限を突破。自社社員が約400億円を投じて解約需要に対応

- ブルー・アウル:解約受付制度そのものを廃止

出典:Reuters(2026年3月11日)、Bloomberg(2026年3月11日)、InvestmentNews(2026年3月)

「解約したいのに解約できない」——PE・PCファンドの最大のリスクが、まさに今、現実のものとなっています。

オルカン勢も無傷ではいられない。「解約拒否」が招く株式市場への投げ売り連鎖

「私はPEもPCも持っていないから関係ない」——そう思っている方も多いでしょう。しかしそれは早計かもしれません。

問題の連鎖はこう動きます。

解約できない年金基金・生保 → 現金確保のため売れる資産(株・債券)を売る → 株式・債券市場への売り圧力 → マーケット全体の下落

「オルカンを長期保有していれば大丈夫」という前提は、この連鎖が起きたときには通用しません。

年金基金や生保が大量の株式を投げ売りすれば、オルカンも例外なく下落します。

さらに直接的な接点もあります。

あなたが加入している企業年金、変額保険、iDeCoの運用先に、PE・PCが間接的に組み込まれているかもしれないのです。

国内生保への影響は?「今は軽傷」でも楽観できない、日本市場への時間差リスク

少し安心できる情報もあります。日本の主要生保が保有するPE・PCファンドは、現時点では米国と比較して相対的に小さい水準です。

国内生命保険会社のPE・PC保有

- 第一生命:2024年時点でPC残高「ほぼゼロ」と自社で認めている

- 明治安田生命:PC投資は「3年計画で1,000億円程度」という計画段階

出典:Bloomberg(2024年10月29日)、第一生命2024年度下期運用方針説明会

つまり日本の生保が今回の騒乱の「震源地」になる可能性は低い。

しかし、ここで安心してはいけません。

各社ともPC・オルタナティブ投資の積み増しを継続方針としており、問題が表面化したこのタイミングと拡大局面が重なっています。

薪が積み上がっていく最中に、世界で火の手が上がっている——そういう状況です。

直接の延焼は免れても、米国発のマーケット下落の波は日本市場にも押し寄せます。「今は軽傷」は「これからも大丈夫」を意味しません。

出典:Bloomberg(2026年3月12日)「国内生保はプライベートクレジット投資継続、警戒高まる中で対象厳選」

暴落に備える3つの資産防衛術。iDeCo・変額保険の確認と「買い場」の見極め方

では、私たちは何をすべきか。

パニックになる必要はありません。ただ、以下の点を冷静に確認・準備しておくのが良いでしょう。

個人投資家の確認事項

- 自分の企業年金・iDeCo・変額保険の運用方針を確認する(PE・PCへの配分がないか)

- マーケット下落に備えて、一定の現金・流動資産を手元に持っておく

- 下落局面ではゴールドも一時的に現金化の流れで下がることを想定しておく

- 長期投資の観点から、株・ゴールドが値下がりしたところで買い増せるよう、「買い場の準備」をしておく

巷に流布する「オルカン積み立てで万事OK」という単純な楽観論には、このような構造的リスクが含まれていません。

長期投資は正しい。しかし「何も考えなくて良い」とは違います。

リスクの構造を知った上で、それでも長期保有するのと、何も知らずに持ち続けるのとでは、下落局面での判断と行動に大きな差が生まれます。

主な出典

1. U.S. News「Morgan Stanley Restricts Redemptions…」2026年3月11日

https://money.usnews.com/investing/news/articles/2026-03-11/morgan-stanley-restricts-redemptions-at-private-credit-fund-after-withdrawals-surge

2. Bloomberg「Morgan Stanley Limits Redemptions on Private Credit Fund」2026年3月11日

https://www.bloomberg.com/news/articles/2026-03-11/morgan-stanley-limits-redemptions-on-private-credit-fund-mmmlv7uj

※有料記事のため、アクセスにはBloombergサブスクリプションが必要です。

3. InvestmentNews「BlackRock curbs redemptions at HPS private credit fund」2026年3月

https://www.investmentnews.com/alternatives/blackrock-curbs-redemptions-at-hps-private-credit-fund-as-investors-weigh-risks/265581

4. Bloomberg「国内生保はプライベートクレジット投資継続」2026年3月12日

https://www.bloomberg.com/jp/news/articles/2026-03-12/TBGP4MKK3NY900

5. Bloomberg「第一生命、プライベートクレジットに数千億円投資へ」2024年10月29日

https://www.bloomberg.co.jp/news/articles/2024-10-29/SM3H16T0AFB400

6. Morgan Stanley「Japan insurers’ private credit exposure」2026年3月

https://www.investing.com/news/stock-market-news/japan-insurers-private-credit-exposure-ranges-from-1-to-3-of-aum-morgan-stanley-says-93CH-4556957

リーマンショックの構造がよくわかります。今もこの構造は変わっていません。

(2026/03/18 09:21:32時点 楽天市場調べ-詳細)