こんにちは。山のクマです。

最近「バフェットの銘柄選択術」を読みました。

億万長者をめざすバフェットの銘柄選択術→Amazon.co.jp

ウォーレン・バフェットは、将来伸びそうな企業を選んで投資し、大資産家となりました。

手法は独特で、長期にわたって良好な利益を上げることが出来る企業の株を、買います。比較対象は他の株だけではなく、国債も含めた債券も視野に入れています。

こちらの記事のように、コロナショック後のマーケットでは彼の手法が通じなくなっているのではないか、という論調もあります。まあ、彼も今年90歳ですからね。

投資の神様バフェット氏、お得意の危機対処術にほころび:ロイター

しかし50年近く投資を行い、継続して資産を増やしてきた理論は、一度学んでおいて良いのではないかと考えました。

今回(株)ニトリホールディングス(9843:以下ニトリと略します)を、バフェット流に分析してみました。2020年8月時点のデータを使っています。

結論から述べると、ものすごく有望な企業と感じました。

なお、シロウトの分析ですので、いろいろ不備はあると思います。その辺はご勘弁を。

どのように値を算出したかは、「バフェットの銘柄選択術」を参考にしてください。

また、専門用語を調べるときには、こちらが便利です。

定性的企業分析

バフェットは企業を、はじめに定性的に観察し、その後定量的に分析します。

定性的分析として、まず会社四季報を見てみます。

うーむ、この一行を読んだだけで、良い感じです。

消費者独占力

「消費者独占力」ってなんでしょう??英語ではConsumer Monopoly。うーむ。

本の文脈では、Windowsを売っているマイクロソフトや、コークを売っているコカコーラのように、これ無しではいられない、スーパーには必ず置いてある、といった商品やサービスを提供している企業とのことです。

バフェットは「その企業は消費者独占力を持っているか?「はい」なら、7歳の子供でもわかるよう説明せよ」とまず考えたそうです。

インテリア業界で、ニトリはシェア1位です。全国各地にお店があります。

なおシェア2位は良品企画です。『無印良品』ブランドで知られていて、家具などのインテリアの他、衣料、雑貨、食品などを扱っています。

シェア3位はコクヨ。こちらも文具も手がけています。

少し前に大いに話題となった大塚家具は、業績と信用度が著しく低下してしまいました。

ニトリはインテリア専門であり、シェア1位であることより、消費者独占力があると考えました。

事業内容

ニトリはSPA(製造小売り)の業態を取り入れています。世界各国から調達した原材料を、ニトリの品質基準に合った工場(インドネシア、ベトナム)に直送し、製品化しています。現在、商品の90%以上を海外から調達しています。

また2007年5月に恵州物流センター、2009年12月に上海プロセスセンターを稼動させ、商品の輸送について効率化を図っています。

https://www.nitorihd.co.jp/division/business_model.html

生産から販売まで自社で行っているので、利益率を高くとれます。

企業の寿命はどのくらいか

「その企業の製品・サービスは、20年後も陳腐化しないか?」と、バフェットは考えるそうです。

日本は今後人口減少に見舞われるため、家具購入額は減る可能性が高いです。しかし、人間が生まれて成長する以上、家具の新調は常に必要です。

子供が進学や就職すると、一式家具を買いそろえますね。

またニトリは中国、台湾にも進出しています。今後これらの国の国民所得が上昇するにつれ、家具を新調するモチベーションは高まると思いました。

ニトリのお客さんは、日本在住の人だけではなくなってきそうです。

なお、中国では苦戦しているようで、こちらは今後のリスクでしょうね。

ニトリ、32期連続増収増益も 中国事業では出店計画見直し:日本経済新聞

事業は多岐にわたるか

ニトリはインテリア生産販売のみのようです。他社の買収も行っていません。

業務内容はとてもわかりやすい。これは将来をイメージするのにとても有利です。

定量的企業分析

バフェットは定性的企業分析を進めて、消費者独占力を持たず、事業内容が理解できず、長期的に提供サービスが古くなるようなら、そこで分析をやめてしまうそうです。

今までの分析で、ニトリは

・消費者独占力をもち

・事業内容はシンプルで

・10年後、20年後にもサービス内容は古くならないだろう

と思われました。続けて定量的分析に入ります。

1株あたりの利益(EPS)の推移

ニトリの10年分のEPSは、以下の通りです。

2013年に株式分割を行っているので減少していますが、それ以降は生真面目なくらい右肩上がりです。

2013年に株式分割を行っているので減少していますが、それ以降は生真面目なくらい右肩上がりです。

2013年株式分割後のEPS平均成長率は年率6.91%。うーむ、これはすごい。

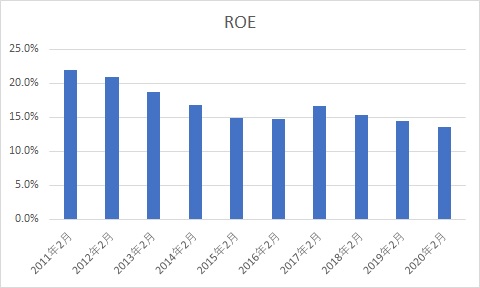

株主資本利益率(ROE)の推移

ニトリの10年分のROEは以下の通りです。

こちらは徐々に下がってきています。純利益は確実に毎年増えているのですが、それにもまして内部留保で自己資本が増えているため、ROEは減少してしまいます。

こちらは徐々に下がってきています。純利益は確実に毎年増えているのですが、それにもまして内部留保で自己資本が増えているため、ROEは減少してしまいます。

2013年株式分割後は平均で15.6%です。これ、10%以上なら優良企業と言われていますので、十分でしょう。

なおニトリは22の経営指標の目標値を掲げ、その達成に力を入れています。ROE目標値は15%以上となっています。

https://www.nitorihd.co.jp/ir/items/NITORI_FY2019_4Q_Financial_Report2.pdf

有利子負債について

有利子負債(つまり借り入れ)の多い企業は、不況や経営危機の時に乗り越える力が弱く、バフェットはあまり手を伸ばさなかったようです。

ニトリは2020年2月期で、長期借入金は40億円。純利益は714億円ですから、すぐに返せます。実質無借金経営ですね。

自社株買いについて

ニトリは自社株買いを、ほとんど行っていないようです。

インフレ適応力

ニトリの平均価格は、競争相手のナフコ、島忠、大塚などより圧倒的に安いそうです。

2011年と古い資料ですが、これが参考になると思います。

http://koichinakagawa.web.fc2.com/studentessay/f71.pdf

今のシェア2位の良品企画、3位のコクヨに関する資料は、見つからなかったです。

内部留保の活用状態

株式分割をした2013年から2020年までの期間で計算すると、再投資に対するROE増加率は、9.74%となります。つまり内部留保をさらに自社で活用し、利益を8年で1割近く増やしているわけです。

今時日本国債に投資しても0.05~0.06%なので、これは驚異的です。

多額な設備更新が必要か

家具工場は一度建ててしまうと、設備投資は減価償却分、つまり整備費や古くなった機械の入れ替え程度となるため、多額な設備更新は不要と思われます。

こちらの資料をみると、2018年に大きな設備投資をした後は、減少してきています。

https://www.nitorihd.co.jp/ir/performance/investment.html

株価分析

ここまで企業分析を行ってきました。今後ともかなり安定した成長が望めそうな会社だなー、という印象です。

引き続き、株価分析を行います。

現在の株価について

2020年2月の決算時は株価 14,965円で、PER 23.6倍、つまり株価は23.6年分の利益に等しい状態です。

ところが2020年8月現在で、株価は22,000円前後、PERは33倍前後です。

いろいろ見方はあるでしょうけど、日経平均PERは20倍前後ですので、それだけ投資家がニトリを高く評価しているわけです。

https://nikkeiyosoku.com/nikkeiper/

国債利回りとの比較

決算時で株式益回りは4.2%(=1/PER)、8月現在では予想BPS 672円ですので、株式益回り3%です。長期国債は0.05~0.06%なので、比較にすらなりません。

株式を疑似債券と見立てたときの期待収益率

平均ROE 15.6%、平均内部留保率 83.8%とすると、株主資本の予想成長率は13.1%となります。

また2020年2月期の1株あたりの純資産(BPS) は4,984円です。

過去8年はPER 10.6~31.4ですが、保守的にPER 10.6として計算すると、

・10年後の予想BPSは17,055円

・10年後の予想EPSは2,660円

・10年後の予想株価は28,196円

・今後10年間の期待収益率は6.5%

と計算されました。

過去のEPS成長率を元にした期待収益率

直近EPS:635.42です。2013年株式分割以降のデータを採用し、株価は2020年2月期の14,965円を使うと、

・EPS平均成長率 6.91%

・10年後の予想株価は25,527円

・今後10年の期待成長率は5.5%

と計算されました。

まとめ

以上から、ニトリは、今後とも安定して業績を伸ばす可能性が高く、成長率は5.5%~6.5%と見込まれました。

ただし、投資家がこの成長分を全て現金で受け取れるのではなく、ニトリの内部留保分として資産評価される、という事です。

投資家が向こう10年で受け取れる現金は、1株あたり

・配当予想として予想EPS×16%とすると、10年分で1,522円(インカムゲイン)

・10年後の予想株価 25,527円-購入価格(キャピタルゲイン)

となります。

株式投資を行うときには、バフェットはさらに決算書を分析しています。

史上最強の投資家 バフェットの財務諸表を読む力 大不況でも投資で勝ち抜く58のルール 単行本→Amazon.co.jp

今後ニトリの株に投資するときには、さらにこの本を元にして、財務諸表を分析しようと思います。

なお、自分はSBI証券を利用していますが、手数料も安く、幅広い銘柄や投資対象を扱えるため、お勧めです。

SBI証券の開設はネクシィーズトレードへ